ゆうです^^

2019年の10月に消費税が上がることになっていますが、

その後に住宅を建てるといろいろな補助金がもらえることをご存知でしょうか。

補助金は大きく3種類。

「補助金3兄弟」をご紹介します。

補助金の詳細はおいおい知っていけば良いと思いますが、

抑えておくポイントがひとつ!

それは、これらの補助は

「期間限定」であるということ。

ざっくりですが

2020年3月までに着工、

2020年12月末までに新居に入居するとこれらの補助が受けられます。

なぜ期間限定なのかというと、

「増税前の駆け込み需要の反動を減らすため」の対策だから。

ざっくり言うと、今現在、家を建てることを考えられている方は

「(ほぼ)増税後に家を建てたほうが得。」

という補助内容になっています。

(それだけ駆け込みの影響が大きいということ)

…………….

では、補助金3兄弟を一人ひとりご紹介します♪

(ネーミングは昆さんブログより参考)

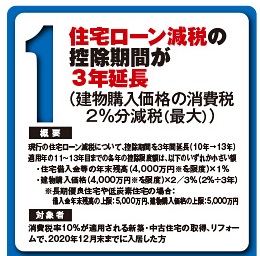

長男!

「住宅ローン減税期間の3年延長!」

ざっくり言うと、最大で増税分の2%が戻ってくるという補助。

細かく言うと、次のいずれか低い額が返ってきます。

①建物価格の2%

②11~13年目の年末の借入残高の1%

【対象者条件】

増税後の建築契約者で2020年12月末までに入居した方。

仮に最大額の減税を受けられる場合、

増税前に建てても、増税後に建てても、払う額は変わらないことになります。

…………….

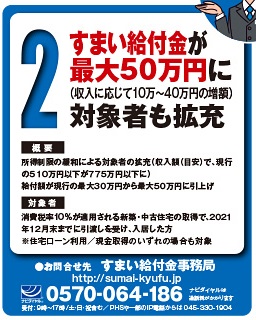

続いて次男!

「すまい給付金」

もろもろ条件がありますが、最大で50万円の給付金がもらえます。

増税前は最大30万円だった給付金が、増税後は最大50万円に増えました。

【対象者条件】

増税後の建築契約者で2021年12月末までに入居した方。

…………….

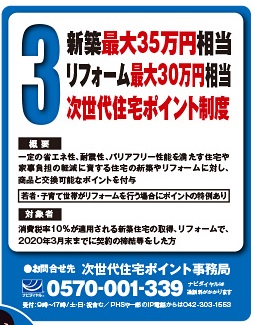

最後に三男!

「次世代住宅ポイント」

もろもろ条件がありますが、新築で最大35万円分相当のポイントがもらえます。

【対象者条件】

増税後の建築契約者で2020年3月末までに契約・着工した方。

(この条件が一番間近)

35万円分のポイントは、様々な品物に交換することが出来ます。

↑「新潟県」の交換商品画面。

ものすごい数の品がある。

(こういうの僕は苦手だが、相方はとても好きそう、)

…………….

以上が増税後のメジャーな補助金たちです。

が、実はもう一人います♪

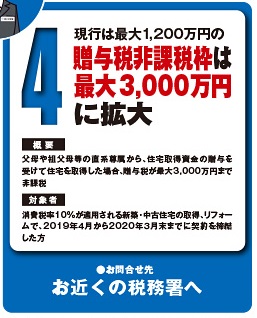

「贈与税非課税枠の拡大」

誰かからお金をもらう場合、額が大きいと贈与税がかかります。

(親からであっても)

この制度は、親や祖父母から住宅取得のためにお金をもらう場合最大3000万円まで非課税になるというもの。

(増税前は最大1200万円まで)

この制度を利用すれば上手に節税して財産を相続できるかも。

僕は詳しくないので、詳しくはお近くの税務署へ!

…………….

さてさて、今回は

「今、家を建てるとお得!」

というお話でした^^

では、最後に最大のアドバイスを。

補助金が消し飛ぶくらいお金を抑えられる必殺技です。

それは、、

「家は建てるな。」

笑

豊かな暮らしのつくり方。02ー『家は建てるな。』ー

初心忘れるべからず。

家を建てることはスーパーハイリスクな時代になってきています。

もしどうしても建てるというのであれば、売り手の言いなりではなく「どういった家を建てれば良いのか」をそれ相応に勉強をする必要があります。

「家を建てたいと思ってから1年は契約しないこと。」

勢い任せは危険です。

優先順位が変わることはよくあります。

高い買い物ほどあら熱を冷ます必要があります。

豊かな暮らしのつくり方。12-2 ー『家を契約するタイミング。』ー

家づくりで一番重要なものはなにか。

それは、

「高断熱性」

でもなく、

「高耐震性」

でもなく、

「便利なキッチン」

でも

「収納量」

でもなく、

「資金計画」です。

ゆとりある資金計画の範囲内であれば、おそらく幸せに暮らせます。

逆もまた然りです。

…………….

最後にFPの昆さんにブログを紹介させて頂きます。

(今回の記事は昆さんのブログを読んで書こうと思ったのでした。)

ポイントは2020年12月入居。お得に家を建てる目安とは? – 新潟住まいのお金相談室

…………………………………………

村松 悠一 一級建築士

エスネルデザイン代表

【関連記事】…………….

【秘訣】「家づくりのリアルな成功例・失敗談」FP昆さんブログより。

【ブログ紹介】「高騰する住宅、小さくなる家。”設計者の腕”が大きく左右する」FPの昆さん

ケンチク探訪♪ 11『グリーンホームズで夜会!』(庭付き賃貸住宅)